കീശ കവരുന്ന നരേന്ദ്ര മോദി സര്ക്കാര്

സംസ്ഥാനങ്ങളുടെ നികുതി വിഹിതം വെട്ടിക്കുറയ്ക്കാന് പ്രധാനമന്ത്രി തന്നെ പിന്വാതില് ശ്രമങ്ങള് നടത്തി എന്ന വാര്ത്തയുടെ പശ്ചാത്തലത്തില് യൂണിയന് സര്ക്കാര് നടത്തുന്ന ധനകേന്ദ്രീകരണ തന്ത്രങ്ങള് അറിയേണ്ടത് അതീവ പ്രാധാന്യമുള്ള സംഗതിയായിരിക്കുന്നു; ഗോപകുമാര് മുകുന്ദന് എഴുതുന്നു

യൂണിയൻ സർക്കാരുകൾ എങ്ങനെയാണ് ഇന്ത്യൻ ഫെഡറൽ ഘടനയെ തകർക്കുന്നത് എന്ന പരിശോധനയാണ് ആർ. എസ് . നീലകണ്ഠൻ എഴുതിയ “South vs North – India’s Great Divide” എന്ന പുസ്തകം. ഇന്ത്യ എന്ന വലിയ രാജ്യത്തിന്റെ സാംസ്കാരിക വൈജാത്യം പോലെ തന്നെ വികസന ദിശയിലെ വൈജാത്യം എത്രമേൽ പ്രസക്തമാണ് എന്ന് സ്ഥിതിവിവരക്കണക്കുകൾ ആധാരമാക്കി ഈ പുസ്തകം വിശദമായി പരിശോധിക്കുന്നുണ്ട്. ഈ പുസ്തകത്തിലെ ഒരു പരാമർശം അതീവ കൗതുകകരമാണ്. ” As the FC increased the numerator of the devolution ratio, the Union decreased the denominator !” നികുതിക്കൂടയിൽ ( divisible pool ) നിന്നുമുള്ള സംസ്ഥാനവിഹിതം കൂട്ടിയപ്പോൾ കേന്ദ്രം നികുതിക്കൂട തന്നെ കവർന്നു . നരേന്ദ്ര മോദി സർക്കാർ സ്വീകരിക്കുന്ന കുതന്ത്രങ്ങളെ ഇതിനേക്കാൾ സരസമായി വരച്ചു കാട്ടാനാകില്ല. സംസ്ഥാനങ്ങളുടെ നികുതി വിഹിതം വെട്ടിക്കുറയ്ക്കാൻ പ്രധാന മന്ത്രി തന്നെ പിൻവാതിൽ ശ്രമങ്ങൾ നടത്തി എന്ന വാർത്തയുടെ പശ്ചാത്തലത്തിൽ യൂണിയൻ സർക്കാർ നടത്തുന്ന ധനകേന്ദ്രീകരണ തന്ത്രങ്ങൾ അറിയേണ്ടത് അതീവ പ്രാധന്യമുള്ള സംഗതിയായിരിക്കുന്നു.

ധനവിന്യാസത്തിന്റെ യുക്തി

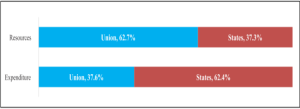

യൂണിയൻ സർക്കാരിനും സംസ്ഥാനങ്ങൾക്കുമായി പങ്കു വെയ്ക്കേണ്ട നികുതിക്കൂട ( Divisible Pool ) യുണ്ട്. ഇതു ഭരണഘടന വ്യവസ്ഥ ചെയ്യുന്നതാണ്. സെസ്സുകളും സർച്ചാർജ്ജുകളും ഒഴിച്ചുള്ള യൂണിയൻ സർക്കാർ നികുതികൾ ഈ കൂടയിലിടണം. പിരിക്കുന്നതിനുള്ള ചെലവു കുറച്ച് അസ്സൽ പിരിവാണ് (Net Proceeds) ഈ കൂടയിൽ ഇടേണ്ടത്. അപ്പോൾ സെസ്സുകളും സർച്ചാർജ്ജുകളും കുറയും, പിരിവിനുള്ള ചെലവും കുറയും. എല്ലാക്കാലത്തെയും സംസ്ഥാനങ്ങളുടെ ആവശ്യം ഇതിൽ 50 ശതമാനം എങ്കിലും സംസ്ഥാനങ്ങൾക്ക് കിട്ടണം എന്നതാണ്. ഗുജറാത്ത് മുഖ്യമന്ത്രിയായിരുന്നപ്പോൾ നരേന്ദ്ര മോദി ഈ അവശ്യത്തിന്റെ ശക്തനായ വക്താവായിരുന്നു. വിഭവങ്ങൾ സമാഹരിക്കാനുള്ള അധികാരം സംസ്ഥാനങ്ങൾക്ക് കുറവാണ്. അതേ സമയം ചെലവുകൾ ഏറെയും സംസ്ഥാനങ്ങളുടെ ചുമലിലാണ് താനും. പതിനഞ്ചാം ധനകാര്യ കമ്മീഷൻ ഈ അസന്തുലിതാവസ്ഥ അളന്നു പറഞ്ഞിട്ടുണ്ട്. ആകെ വരുമാനത്തിൽ 62.7 ശതമാനവും കേന്ദ്ര സർക്കാരിനാണ്. അതേസമയം ചെലവുകളിൽ 62.4 ശശതമാനവും സംസ്ഥാനങ്ങളാണു വഹിക്കുന്നത്. ഈ അസന്തുലിതാവസ്ഥ പരിഹരിക്കുന്നതിനുള്ള ക്രമീകരണമാണ് ഭരണഘടനയുടെ ആർട്ടിക്കിൾ 280 പ്രകാരമുള്ള ധനകാര്യക്കമ്മീഷൻ. ഈ വിഭവക്കൈമാറ്റം തീരുമാനിക്കുന്നതിനുള്ള സംവിധാനമാണത്. വിഭവക്കൈമാറ്റം സംസ്ഥാനങ്ങളുടെ അവകാശമാണ്, അല്ലാതെ എന്തെങ്കിലും ഔദാര്യമല്ല. Divisible Pool ൽ എത്ര ശതമാനം യൂണിയൻ സർക്കാരിന്, എത്ര ശതമാനം സംസ്ഥാനങ്ങൾക്ക് എന്നു ധനകാര്യക്കമ്മീഷൻ ആണ് നിശ്ചയിക്കുന്നത്. ഇതാണ് vertical devolution. സംസ്ഥാനങ്ങൾക്കായി നീക്കി വയ്ക്കുന്ന വിഹിതം ഓരോ സംസ്ഥാനത്തിനും എത്ര വീതം കൊടുക്കണം എന്നതും ധനകാര്യ കമ്മീഷനാണ് തീരുമാനിക്കുന്നത്. അതാണ് horizontal devolution. ധനക്കമ്മീഷൻ തീർപ്പ് (award) എന്നാണ് ഈ തീരുമാനങ്ങളെ പറയുക. അത്രമേൽ ഭരണഘടനാപരമായി സാധുതയുള്ള ഒന്നാണു ധനക്കമ്മീഷൻ തീരുമാനം. ഈ ഭരണഘടനാ പ്രക്രിയയിൽ കൃത്രിമമായി ഇടപെടാൻ പ്രധാനമന്ത്രി നരേന്ദ്ര മോദി നടത്തിയ നീക്കങ്ങളാണ് റിപ്പോർട്ടേഴ്സ് കള്ക്റ്റീവ് (സംസ്ഥാന ഫണ്ടുകള് വെട്ടിക്കുറയ്ക്കാന് മോദിയുടെ രഹസ്യ ശ്രമങ്ങള്; റിപ്പോര്ട്ടേഴ്സ് കളക്ടീവ് അന്വേഷണ റിപ്പോര്ട്ട്) ഇപ്പോൾ പുറത്തു കൊണ്ടു വന്നത്. കോടതി വിധി സ്വാധീനിക്കുന്നതിനുള്ള നീക്കം പോലെ ഗൗരവതരമായ ഒന്നാണിത്.

വരുമാനവും ചെലവും – കേന്ദ്രവും സംസ്ഥാനങ്ങളും

അവലംബം: പതിനഞ്ചാം ധനകാര്യക്കമ്മീഷൻ റിപ്പോർട്ട്

സംസ്ഥാനവിഹിതം കൂട്ടിയപ്പോൾ നികുതിക്കൂട കവർന്നു

പതിമൂന്നാം ധനക്കമ്മീഷൻ കാലത്ത് 32 ശതമാനമായിരുന്നു സംസ്ഥാന വിഹിതം. പതിനാലാം ധനകാര്യ കമ്മീഷൻ ഇതു 42 ശതമാനമായി ഉയർത്തും എന്ന സ്ഥിതി വരുമ്പോഴാണ് സംസ്ഥാനങ്ങളുടെ നികുതി വിഹിതം (നികുതിയായും ഗ്രാൻ്റുകളായും നൽകുന്നത്) വെട്ടിക്കുറയ്ക്കാൻ നരേന്ദ്ര മോദി പിൻവാതിൽ വഴി ഇടപെട്ടത്. ആ പിൻവാതിൽ ശ്രമത്തിൽ പങ്കാളിയായിരുന്ന നിതി ആയോഗ് സിഇഒ സുബ്രഹ്മണ്യം സാക്ഷ്യം പറഞ്ഞത് ഈ ഇടപെടൽ സംബന്ധിച്ചാണ്. ധനക്കമ്മീഷൻ വഴങ്ങിയില്ല. ഇതു നടക്കാതെ വന്നപ്പോഴാണ് കുറുക്കു വഴിയിലൂടെ യൂണിയൻ സർക്കാർ സംസ്ഥാനങ്ങളുടെ കീശ കവരുന്ന നടപടി സ്വീകരിക്കുന്നത്. സംസ്ഥാനങ്ങളുടെ നികുതി വിഹിതം കൂട്ടുന്നത് തടയാൻ നോക്കി. നടന്നില്ല. അപ്പോൾ മോദി സർക്കാർ ചെയ്തത് എന്താണ്? പങ്കുവയ്ക്കേണ്ട

നികുതിക്കൂട ( divisible pool) വെട്ടി ഒതുക്കി. അർ.എസ്. നീലകണ്ഠൻപറഞ്ഞത് ഇതാണ്. സെസ്സുകളും സര്ച്ചാര്ജുകളും

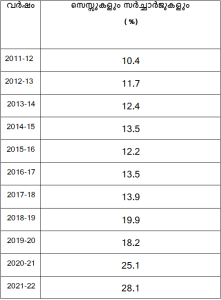

divisible pool ൽ വരില്ലല്ലോ. നികുതി എന്നു പറയാതെ സെസ്സുകളും സര്ച്ചാര്ജുകളുമായിട്ട് പിരിച്ചാൽ സംസ്ഥാനങ്ങളുമായി പങ്കു വെയക്കേണ്ടല്ലോ? സ്വന്തം കീശയിൽ കിടക്കും. ഇതാണ് കേന്ദ്ര സർക്കാർ ചെയ്ത കാര്യം. 2010 -2011 വർഷം യൂണിയൻ സർക്കാരിൻ്റെ ആകെ റവന്യൂ വരുമാനത്തിൻ്റെ 10 ശതമാനമായിരുന്നു സെസ്സുകളും സർച്ചാർജ്ജുകളും. 2022- 23 ൽ GST കോമ്പൻസേഷൻ സെസ് മാറ്റി നിർത്തി തന്നെ 23- 24 ശതമാനമായി ഇതു കുതിച്ചുയർന്നു.

സംസ്ഥാനങ്ങളുമായി പങ്കുവെയ്ക്കേണ്ടതില്ലാത്ത സെസുകളും സർച്ചാർജുകളുമായി നികുതി ഈടാക്കും. നിരന്തരം കൂട്ടുന്ന ഇന്ധനനികുതി divisible pool ൽ വരാത്ത സെസ്സുകളായിട്ടാണ് ഈടാക്കുന്നത്. ഈ സെസ് എന്നതു വാസ്തവത്തിൽ ഒരു പ്രത്യേക ചെലവിനായി പിരിക്കുന്നതാണ്. ഈടാക്കിക്കൊണ്ടിരിക്കുന്ന നികുതി പേരുമാറ്റി സെസ് ആക്കി ഡിവിസിബിൾ പൂളിൽ നിന്നും മാറ്റുന്ന തന്ത്രമാണ് സമീപ കാലത്ത് കേന്ദ്ര സർക്കാർ ചെയ്യുന്നത്. പെട്രോളിയം ഉൽപ്പന്നങ്ങളുടെ മേൽ എക്സൈസ് നികുതിക്ക് പകരം Agriculture and Infrastructure Development Cess (AIDC) ആയിട്ടാണ് കേന്ദ്ര സർക്കാർ അധിക നികുതി അടിച്ചേൽപ്പിക്കുന്നത്. അന്താരാഷ്ട്ര എണ്ണ വിലയിൽ വരുന്ന കുറവ് ജനങ്ങൾക്ക് വിലക്കുറവായി കൈമാറ്റം ചെയ്യുന്നില്ല എന്നു മാത്രമല്ല, അധിക നികുതി ഇത്തരത്തിൽ സെസ് ആയി ഈടാക്കി സംസ്ഥാനങ്ങൾക്ക് ലഭിക്കേണ്ട വിഹിതം നിഷേധിക്കുകയും ചെയ്യുന്നു. പെട്രോളിയം നികുതിവർദ്ധനയുടെ ഗണ്യമായ പങ്കും ഇങ്ങനെ സെസുകളും സർച്ചാർജുകളുമായി ഈടാക്കുന്നതിന്റെ രഹസ്യമിതാണ്. കേന്ദ്രസർക്കാർ വരുമാനത്തിൽ പങ്കുവെയ്ക്കേണ്ട നികുതിയുടെ അളവു കുറഞ്ഞുവരുന്നത് കേന്ദ്രസർക്കാർ സ്വീകരിക്കുന്ന ഈ തന്ത്രം കൊണ്ടാണ്.

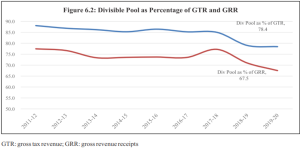

2010-2011 ൽ ആകെ കേന്ദ്രനികുതി വരുമാനത്തിന്റെ 88 ശതമാനവും വിഭജിക്കേണ്ട നികുതിയായിരുന്നു. 2019-2020 ആയപ്പോൾ ഇതു 78.4 ശതമാനമായി ചുരുങ്ങി. കേന്ദ്ര സർക്കാരിന്റെ ആകെ റവന്യൂ വരുമാനത്തിന്റെ അനുപാതമായി നോക്കിയാലും ഡിവിസിബിൾ പൂൾ ഗണ്യമായി കുറയുന്ന ചിത്രമാണ് കാണുന്നത്. 78 ശതമാനത്തിൽ നിന്നും 67.5 ശതമാനമായി ഗണ്യമായിചുരുങ്ങി. ആകെ കേന്ദ്രനികുതി വരുമാനത്തിൽ സംസ്ഥാനങ്ങൾക്കുള്ള ട്രാൻസ്ഫർ കുറയുന്നതെങ്ങനെ എന്ന ഗൗരവമുള്ള കാര്യം സി. രംഗരാജൻ ദ ഹിന്ദുവിൽ എഴുതി. സെസ്സും സർച്ചാർജും ആകെ നികുതി വരുമാനത്തിൻ്റെ 10 ശതമാനത്തിൽ അധികരിക്കുന്നത് അഭിലഷണീയമല്ല എന്ന സൂചന അദ്ദേഹം ഇതിൽ നല്കിയിരുന്നു.

വർദ്ധിക്കുന്ന സെസ്സുകളും സർച്ചാർജ്ജുകളും സംസ്ഥാനങ്ങളുമായി പങ്കുവെയയ്ക്കേണ്ട നികുതി വിഹിതത്തിൽ എന്തു വ്യത്യാസം വരുത്തും? 2023-2024 ലെ ബജറ്റ് കണക്കുകൾ പ്രകാരം 3360858 കോടി രൂപയാണ് കേന്ദ്ര സർക്കാർ പിരിക്കുന്ന ആകെ നികുതി. ഇതിൽ സെസ്സുകളും സർച്ചാർജ്ജും 23 ശതമാനം എന്ന മിതമായ കണക്കെടുത്താൽ (2021-22 ൽ 28 ശതമാനം എന്നാണ് കേന്ദ്ര സർക്കാർ രാജ്യസഭയിൽ പറഞ്ഞത്. ഇതിൽ GST നഷ്ട പരിഹാര സെസ് 4-5 ശതമാനം വരാം. അതു കുറച്ചുകൊണ്ടുള്ള ഏറ്റവും മിതമായ മതിപ്പാണ് 23 ശതമാനം എന്നത്) എത്ര രൂപ വരും? 773000 കോടി രൂപ. ഇതു പത്തു ശതമാനമായി നിജപ്പെടുത്തിയാൽ എത്ര വ്യത്യാസം വരും? 437000 കോടി രൂപകൂടി ഡിവിസിബിൾ പൂളിൽ കൂടുമായിരുന്നു. ഇതിന്റെ 41 ശതമാനം സംസ്ഥാനങ്ങൾക്കുള്ളതാണല്ലോ? അതെത്ര വരും? 180000 കോടി രൂപ. ഇതിൽ ഇപ്പോഴത്തെ ധനകാര്യക്കമ്മീഷൻ വിഭജന പ്രകാരം 1.9 ശതമാനം കേരളത്തിനു കിട്ടണമല്ലോ? അതെത്ര വരും? 3500 കോടി രൂപ കോടി രൂപ. ഇതാണ് ഇതിന്റെ വലിപ്പം.

കേന്ദ്ര സർക്കാരിന്റെനികുതിവരുമാനത്തിൽ സെസ്സുകളുടേയും സർച്ചാർജുകളുടേയും അനുപാതം ( %)

അവലംബം: പതിനഞ്ചാം ധനകാര്യക്കമ്മീഷൻ റിപ്പോർട്ട്, രാജ്യസഭാ നക്ഷത്ര ചിഹ്നമിട്ട ചോദ്യത്തിനുള്ള ഉത്തരം ( നം . 136 ഡിസംബർ 20 , 2022 -ശ്രീ ജോൺ ബ്രിട്ടാസ് എംപി)

ഡിവിസിബിൾ പൂൾ

2011-2012 മുതൽ 2019-2020 വരെ

അവലംബം: പതിനഞ്ചാം ധനകാര്യക്കമ്മീഷൻ റിപ്പോർട്ട്

വീണ്ടും കുറുക്കു വഴികൾ

പതിനാലാം ധനകാര്യ കമ്മീഷൻ വർദ്ധിപ്പിച്ച സംസ്ഥാന വിഹിതം തിരിച്ചു പിടിക്കാൻ കേന്ദ്ര സർക്കാർ വേറെയും ചില കുറുക്കു വഴികൾ സ്വീകരിച്ചു. ആസൂത്രണ കമ്മീഷനും അതു വഴിയുള്ള ധനവിന്യാസവും ഇല്ലാതെയായത് ഇങ്ങനെയാണ്. കേന്ദ്രാവിഷ്കൃത പദ്ധതികളുടെ സംസ്ഥാന വിഹിതം ഗണ്യമായി ഉയർത്തുന്ന പുനസംഘടനയായിരുന്നു മറ്റൊരു വഴി. കേന്ദ്രാവിഷ്കൃത പദ്ധതികളെ മൂന്നു വിഭാഗങ്ങളാക്കി മാറ്റി. കോർ ഓഫ് കോർ പദ്ധതികൾ, കോർ പദ്ധതികൾ, ഓപ്ഷണൽ എന്നിങ്ങനെ മൂന്നു വിഭാഗങ്ങളിലായി ആകെ 28 പദ്ധതികൾ. എന്നാൽ ഓരോ പദ്ധതിയുടെയും ഉപഘടകങ്ങൾ ഒട്ടനവധി ഉണ്ടുതാനും. ആകെ പദ്ധതികളിൽ 27 ശതമാനം മാത്രമാണ് കോർ ഓഫ് കോർ വിഭാഗത്തിലുള്ളത്. ഇതിൽ മാത്രമാണ് കേന്ദ്ര സർക്കാർ വിഹിതം പഴയ രീതിയിൽ തുടരുന്നത്. ബാക്കി 73 ശതമാനം കേന്ദ്രാവിഷ്കൃത പദ്ധതികളിലും സംസ്ഥാനങ്ങളുടെ വിഹിതം ഗണ്യമായി കൂട്ടി. ഇതിന്റെ ഫലമെന്താണ്? സംസ്ഥാനങ്ങൾക്കുള്ള അസ്സൽ കേന്ദ്രക്കൈമാറ്റം ഗണ്യമായി കുറയുന്നു. ആകെ കേന്ദ്ര റവന്യൂ വരുമാനത്തിന്റെ ഇതാണ് സംസ്ഥാന സർക്കാരുകളുടെ പരിമിതമായ വിഭവം കേന്ദ്രം ആവിഷ്ക്കരിക്കുന്ന ഈ പദ്ധതികളിൽ കുടുങ്ങി കിടക്കുന്ന സ്ഥിതി. മറ്റൊരു തരത്തിൽ പറഞ്ഞാൽ സംസ്ഥാനങ്ങളുടെ രാഷ്ട്രീയ മുൻഗണനകൾ അനുസരിച്ചു വിഭവവിന്യാസം നടത്തുന്നതിനുള്ള സാധ്യത കൂടുതൽ മങ്ങുന്ന സ്ഥിതി ഉണ്ടായി . കേന്ദ്രാവിഷ്കൃത പദ്ധതികളുടെ നടത്തിപ്പും ധനക്കൈമാറ്റവും എല്ലാം സംസ്ഥാനങ്ങളുടെ അധികാരത്തിലും സ്വാതന്ത്ര്യത്തിലുമുള്ള നഗ്നമായ കടന്നു കയറ്റമായി മാറുകയും ചെയ്തു.

ഉപരോധ സമാനമായ വിവേചനം

സംസ്ഥാനങ്ങളോടു യൂണിയൻ സർക്കാർ സ്വീകരിക്കുന്ന ഈ പൊതു വിവേചനത്തിന്റെ കെടുതികൾ കൂടാതെ ഏതാണ്ട് ഉപരോധം പോലുള്ള വിവേചനമാണ് കേരളം നേരിടുന്നത്. 2023- 2024 സാമ്പത്തിക വർഷം നവംബർ മാസം വരെയുള്ള C&AGയുടെ താൽക്കാലിക കണക്കുകൾ ഒരു പട്ടികയായി ചുവടെ ചേർത്തിട്ടുണ്ട്.

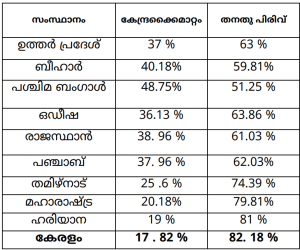

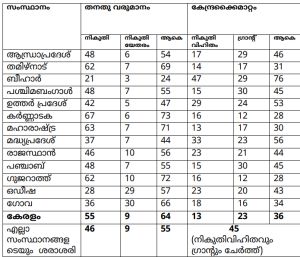

സംസ്ഥാനങ്ങളുടെ റവന്യൂ വരുമാനത്തിൽ തനതു പരിവും കേന്ദ്രക്കൈമാറ്റവും

2023-2024 ( നവംബർ വരെയുള്ള കണക്ക് ശതമാനത്തിൽ )

തെരെഞ്ഞെടുത്ത സംസ്ഥാനങ്ങളുടെ റവന്യൂ വരുമാനത്തിൽ തനതു പിരിവ് എത്ര ശതമാനം, കേന്ദ്രക്കൈമാറ്റം എത്ര ശതമാനം എന്നതാണ് കണക്ക്. കേരളത്തിനു ലഭിക്കുന്ന കേന്ദ്രക്കൈമാറ്റം എത്ര കുറവാണെന്ന് നോക്കൂ. നമ്മുടെ കുറഞ്ഞ നികുതി വിഹിതം സംബന്ധിച്ചു പറയുമ്പോൾ ഒരു പറ്റം പണ്ഡിതന്മാർ പറയുന്ന കാര്യം നിങ്ങൾക്ക് ഗ്രാന്റ് തരുന്നില്ലേ എന്നതാണ്. ഇവ രണ്ടും ചേരുന്ന കണക്കാണിത്. കേന്ദ്രക്കൈമാറ്റമായി പൊതുവിൽ സംസ്ഥാനങ്ങൾക്ക് ലഭിക്കുന്ന ധന വിന്യാസത്തിന്റെ പാതി പോലും കേരളത്തിനു ലഭിക്കുന്നില്ല എന്ന സ്ഥിതി. ഇത് ഇപ്പോഴത്തെ മാത്രം സംഭവമല്ല. കഴിഞ്ഞ കൊല്ലം (2022-2023) എല്ലാ സംസ്ഥാനങ്ങളുടെയും ശരാശരി കേന്ദ്രക്കൈമാറ്റം ആകെ റവന്യൂ വരുമാനത്തിന്റെ 45 ശതമാനമായിരുന്നു. അപ്പോൾ കേരളത്തിനു ലഭിച്ചത് 35 ശതമാനം മാത്രമായിരുന്നു. ഇതും ഒരു പട്ടികയായി ചേർത്തിട്ടുണ്ട്. ഈ വിവേചനമാണ് കേരളത്തിന്റെ ധനഅസന്തുലലനത്തിന്റെ അടിസ്ഥാന കാരണം. ധനകകേന്ദ്രീകരണം ബിജെപി യുടെ രാഷ്ട്രീയ കേന്ദ്രീകരണത്തിന്റെ ഏറ്റവും പ്രാധാന ആയുധമാണ്. അതിന്റെ ഏറ്റവും വലിയ ഇരയാകുകയാണ് കേരളം.

ആകെ റവന്യൂ വരുമാനത്തിൽ തനതു വരുമാന- കേന്ദ്ര ക്കൈമാറ്റച്ചേരുവ പ്രധാന സംസ്ഥാനങ്ങളുടെ സ്ഥിതി ( ശതമാനം ) 2022-2023

അവലംബം: സംസ്ഥാന ബജറ്റുകളുടെ പഠനം PRS, AGയുടെ കണക്കുകൾ